为什么有的人做保险那么赚钱,揭秘隐藏在保险行业背后的赚钱机会

大家好,我是小冯妮儿,生财首席保险经纪人。

如果你以为「干保险」就是「卖保险」,那就大错特错了。卖保险只是保险行业里赚钱的冰山一角,而那些隐秘的、少为人知的生意更是在深海里。我们行业里有些「巨鲸」,正式利用了多种生意模型,成为实现年入 500 - 1000 万的超级个体(这也是小冯妮儿努力的方向)。

作为一名服务过 500+ 客户的保险老司机,呆过传统经纪公司,接触过很多互联网同行,今天我想和大家聊聊我这三年来观察到的保险行业的赚钱机会,这些赚钱机会不需要大玩家,是个人或者小团队就可以完成的。

下图,是我挖掘出的保险行业的赚钱版图。

今早刷了 @V 先生 的帖子,想要赚大钱的三大要素:可复购产品×高客单价×分销制(代理制),三者抓住其中一个就有不小的威力,然而,保险行业三个特点都满足。

条件满足了,从哪开始下铲挖矿呢?

我把保险行业的商业模式分成了三个板块,从赚谁的钱开始入手,详细带着大家走进冰山的内部,为了方便大家理解,我写了三种赚钱对象,但实际上,然而每种对象又有不同的层次。那三种对象分别是:

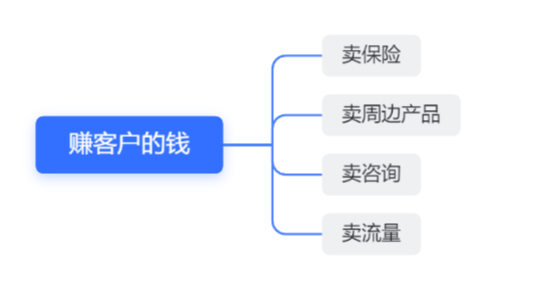

赚客户的钱。

赚同行的钱。

赚保险公司的钱。

一、赚客户的钱

大部分人对于保险行业的认知在于卖保险,确实,这是最底层且显而易见的赚钱方式,但是,进一步想,客户又是谁呢?怎么赚他们的钱呢?

我把客户分为几种:

小 C :收入 5 万— 50 万之间的小中产,价格敏感型客户。

小 C 优势是市场上量最大,但对价格非常敏感,往往会愿意信任熟人,非一二线城市成交需要极强的信任,而且他们大部分身体情况都不太好。大的互联网保险机构大浪淘沙的洗各种小 C 群体,采取人海战术,占领中低端市场。

中 C:收入 50 万— 100 万之间的中产,专业敏感型客户。

中 C 的优势是对专业更敏感,不完全依赖熟人关系,他们不一定买单身边的熟人,对服务人员的专业和服务体验要求很高。这种客户机构很难洗,优秀的个体业务员竞争力更高。

大 C(小 B ):收入 100 万— 1000 万 的中产和高净值客户,服务敏感型客户。

大 C 里面小 B 的比例非常高,往往有个人工作室,小团队,小公司。这类客户优势是一旦他信任你,产生的终身价值非常高,不会轻易换人,而且成交一个人,还有机会成交一个公司。缺点是人难找,服务体验各方面要非常优化。

大大 C(大 B) : 开大公司(大 B)的大老板(大大 C),没资源接触不到的客户。

大大 C 产生的价值最大,开张吃三年,个险到团险通吃,但普通人很难混进去圈子,这类客户找服务人员不会找一般的业务员,起码身份对等,且是熟人圈子介绍。

好了,客户理清了,我来和大家系统盘盘聪明人都是怎么挣钱的吧。

1. 卖保险

不管是什么层次的客户,卖保险都是主流,但是不同层次的客户卖的方法是不一样的。

小 C :主打保障型产品,养老,理财。

中 C:主打体验型产品、高额保障和理财类产品。

大 C(小 B ):主打境内外资产配置和小团险。

大大 C (大 B):主打资产传承、资产配置和保险金信托计划,合理债务和税务筹划,企业团险。(需要团队作业,配备律师团队和财税团队去谈客户)

保险行业里,90% 的业务员都在做小 C 业务,9% 的业务员做中 C 和大 C 的业务,只有 1% 的业务员敢去找大大 C 卖保险。如果没有资源,怎么能接触到 大大 C 呢?

这里说一个非常激励我的行业前辈的故事:这位前辈就想把保险卖给上了福布斯排行榜的人,在他早期没出名之前就去参加各种商业活动去发名片,而且主动要一排大佬的联系方式,并以年为单位保持和大佬的交流。他的几个超级大客户就是这么来的,其中有一个就是小米的联合创始人。

(主动,就有故事……)

2. 卖周边产品

绝大部分人买保险的客户,关注的都是健康,所以「大健康」领域的产品都可以是卖,既可以用来获客,又可以用来二次成交客户。下面我还是以人群来划分:

小 C :卖体检中心体检卡,卖基础的基因检测、幽门螺杆菌检测等。

中 C :卖北京上海三甲医院的医生号子,卖私立医院疫苗套餐、私立医院生产套餐,卖资产配置服务.

大 C 和 大大 C:卖境内外细胞存储、公立医院国际部和私立医院体检、日本体检、高价基因检测,卖移民、留学服务

小 C :

卖体检卡很好的获客手段,因为买保险之前我们是不建议客户去体检的,体检暴露新问题,往往客户更不好买保险,所以体检卡很自然切入保险话题,客户不会觉得突兀,当然,还有高手能把卖体检卡这个小生意能做到月赚几万,先卖个关子,后面详细说。

中 C:

这个是我们团队服务的主力人群,为什么我们能从卖保险延伸出卖这么多周边服务呢,这个不是我拍脑袋想出来的,而是客户的需求中自然而言延伸出来的。

大部分人买保险都是从健康角度出发,而且疾病这些多少涉及隐私,他们有医疗需求的时候往往也会愿意找自己熟悉的保险经纪人或者有医疗资源背景的朋友。

比如我经常会给客户聊全国医疗资源的分配,客户会经常寻求我一些医疗建议,比如哪个医院看肺癌比较好,诸如此类。客户了解了信息后,其实问题并没有解决,如果我能帮他把挂号问题解决了,才算是真正帮助到他,所以后面我找了一些靠谱三方机构合作,来帮客户解决号源的问题。

同理,中 C 客群注重服务体验,他们自己还有孩子经常会是私立医院的常客,比如客户想去私立医院生孩子,他不知道去哪里好,与其他自己一个个联系医院这么麻烦,肯定是我帮他联系各家医院,有专门销售带着看体验更好,出于解决这个问题,我也联系了这些私立医院做合作,这样服务客户同时顺带给医院导流了。

大 C 和 大大 C:

上文提到过,这部分人群都是服务敏感型客户,谁能帮客户解决问题,节约时间,谁就能赢得客户。保险卖完以后,我们往往会把自己的附加服务提一嘴,与中 C 思路相同,这部分客群更关注健康,更「怕死」,他们会关注更高端的医疗服务类项目,同时他们也不会把视野仅仅局限于国内,比如前两天就有客户和我说想去移民,我帮他对接了移民机构。

买保险是强信任关系,一旦建立以后,客户的健康管理、家庭资产配置大都绕不开他的保险顾问,在这些需求里,我们要做的只是把客户关注的问题打通解决链路,顺带多赚一份钱。

3. 卖流量

卖流量的往往是一些大中型互联网保险机构,他们通过运营手段大量获取了流量,但并不是所有流量他们都能吃下的,批量化短期化培训上岗,很难培养出高竞争壁垒的业务员,

实际上,面对中 C 客群,他们可能就没办法了。如果自己转化不了,或者转化率比较低,比较好的模式就是把流量卖出去,而且卖的还比较贵,我知道有个同行是按照年框买客户,一年 1 万上下,也有按个买的,精准保险客户流量可以卖的很贵。

其实生财里擅长搞流量的人一大把,可以考虑下关注下保险行业,流量价值高,而且代理人会持续复购,我认识一个新从业的小伙子,客户都是从线上买来的,然后持续转化,持续买新流量,因为线上流量复购很低,所以只要干保险,就有持续的流量需求。

下图是互联网机构联系我,卖客户给我:

4. 卖咨询

知识付费卖咨询这个路子,对于小 C 、中C、大C 都适用,因为互联网上充斥着大量的小 C ,很多大 V 都是只做咨询不做保险售卖,为什么他们愿意放弃后端利润只收个咨询费呢?我给大家讲下逻辑。

保险是个典型的双向选择产品,不是你有钱就能买,而是你有钱想买,且保险公司愿意卖。说句很多人可能不信的话,即便我们团队每天都有新客户来买保险,但产品依然很难卖。难卖的点在于客户需求和实际情况不匹配,客户往往是需要少花钱多办事,但保险公司面对风险则是选择少保障或者拒绝客户。

说个内部数据,来咨询我们团队买保险的客户,我们劝退率能到 80% 到 90%,因为大部分人真的买不了保险,或者保险无法满足他们的预期。一是由于保险公司审核越来越严,二是由于亚健康普遍存在,体检机构体检颗粒度更细,导致身体风险大量曝光。一个肺结节,一个肿瘤标志物,是最大的两个保险杀手。

那些只收咨询费不卖保险的大 V ,我认为是非常爱惜羽毛的,仅提供咨询,一来是节约自己的时间,不做后期长时间拉锯沟通,二来时间上讲性价比更高。三来规避了自己的执业风险。

那为啥有些人买保险这么容易呢?绝大部分是因为很多互联网机构或者传统业务员卖保险,不会跟客户说太多健康审核上的细节,所以他们卖起来非常容易,而保险的风险是后置的,往往可能要 10 年以上,可能都超过了某些机构或者业务员职业生涯。

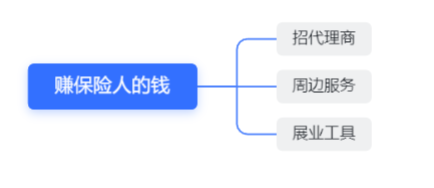

二、赚保险人的钱

从保险本身业务出发,提高收入上限的方法有两个,一是做大单,二是招代理商(行话叫增员)。而围绕着这代理商,又有很多周边业务,延伸出来一堆一条龙的小业务,比如帮你招人,帮你做保险培训,帮你做 IP,帮你提供展业相关工具。

1. 招代理商

招代理商是赚保险人钱的核心赚钱模式,这套方法已经被大保险公司玩出了「生生不息」的裂变模型。传统的玩法中,保险公司(保险代理公司)设置一个金字塔结构的出货层级比例,越高级的代理商拿的产品佣金越高,与其同时,每个层级的代理商都可以自发裂变,裂变来的代理商的业绩直接挂钩他的「上线」。

至此,一个普通保险人的收入来源于两个主要来源:自身业绩+裂变的代理商业绩。

一个中高层团队长的收入则来源于:自身业绩+裂变的代理商业绩+团队业绩。

人聚财聚,人散财散。所以,为啥你看到保险行业一直在招人?为啥大团队长一直在招人,因为人就是现金流,人就是财富。

我们行业有个前辈曾经这样比喻,招一个优秀的人,等于给自己买了份年金保险,你只要活着,就能领钱。

当然,也有人不擅长带团队,更喜欢自己做业务,但个人业务总有天花板,除非都是服务超高净值人群,有自己完整的资源网。

那么,更聪明的行家,不仅仅局限于发展代理商卖保险,至于还能卖什么,我先卖个关子。

2. 卖周边服务

进入保险行业以后,我惊奇的发现,这个人群是如此爱学习,只要有相关的分享、培训、付费课程,都有一大票人会参与。

于是,一些有成熟展业经验的保险人开始把知识做成产品售卖,与其卖保险,「教别人卖保险」似乎是更赚钱的生意,我自己发现,一些头部大佬,除了做一些大额保单业务以外,工作重心都放在了培训上面,有的同行直接开了培训保险人的咨询公司,来做卖保险培训,这里面有课程,有训练营。

那是不是只有保险从业经验非常丰富的人才能卖服务卖课呢?不是。卖什么能卖的动,取决于定位,想要弯道超车,可以走一条前人没走过的路。保险行业里我认为最大的痛点应该是「获客」,而就这个业务,其实就有一些同行在做了。

教你怎么用小红书卖保险,

教你怎么用朋友圈卖保险,

教你怎么在宝妈群卖保险,

教你怎么打造保险个人 IP,

教你怎么用视频号卖保险,

所有线上引流获客的技巧,叠加上垂直行业,都能再造一个课程,而且人群更精准,打的痛点更痛。生财小伙伴里有大量擅长搞流量的朋友,切入垂直行业,定有新大陆。

懂流量+懂业务=王者

3. 卖展业工具

刚刚我说过,人脉就是钱脉,招代理商如果只是赚保险分成,那其实还是初级玩法。这两年,我见识到一些团队长的高级玩法,这里和大家聊聊。

围绕着「保险人卖保险」这个场景,一切需要的物和事都能做生意。这个场景里,有很多小场景:

1)给客户做的计划书、产品宣传页等展业工具,有同行做这类科普册子售卖;

2)激发客户保险需求,有人专门卖体检卡,我之前认识的一个总监,就仅仅让助理帮着卖体检卡给同行,一个月几万收入,我们都说他是主业卖体检卡,顺带卖卖保险。这是助理微信号:

3)保险人有维系客情的要求,逢年过节给客户送礼,很多大团队长都会组织内部团购月饼、图书等等。

4)8090 后保险人大部分都需要线上展业,保险 IP 塑造,话题怎么选,也有一些卖保险的小机构在做,把自己的成功经验变成训练营或者付费课程,再卖一遍。

5)保险人有展业着装需求,平安几个大团队长直接在抖音开直播卖衣服,卖给的人大部分都是自己的组员,或者同行,靠着自身影响力,卖所有和保险相关的课、物。如下图:

他视频里穿的衣服,大部分都是要卖的款:

以上我的观察,其实很多同行做的比较一般,比如抖音直播卖衣服,和电商玩家相比,技巧不算好,但他们胜在能发现细分需求。如果专业玩家可以进入细分领域,那肯定效果更好。

三、赚保险公司的钱

最后聊聊普通保险人或者小团队有没有反向赚保险公司钱的可能。我目前看到的有两种:

1. 代运营

其实保险公司内部是非常传统的,都不怎么擅长搞运营,像上次龙珠圈友会,鉴锋团队就帮一些保险公司做过代运营的服务,这个适合有一定实力的小团队。

2. 讲课培训

个体保险人在互联网的加持下,很容易通过影响力去各大保险公司去培训他们的内部业务员。我这半年关注过一个同行专门做「卖保险」培训,不仅卖课赚了 100 多万,而且还被各个保险公司成功邀请去分享展业经验,赚培训费。

四、生财的朋友们如何切入

最后,我想说说以上提到的赚钱机会适合哪些玩家?有哪些门槛呢?

先说说保险从业者:

赚产品佣金模式其实不需要量大,找到有「信任感的流量」即可,确实,大部分人都是从身边人开始做这个生意的,信任成本最低。

赚咨询费,主要适用于线上拓客的从业者,通过输出专业有价值的内容来降低信任成本,但是咨询费往往收的不多,如果仅仅靠这一条变现路径,需要前端引流做好铺设,保证有稳定的的新增。

赚周边产品的钱:简单的可以从洗牙卡、体检卡开始做起,门槛不高,找到稳定供货商即可,但如果要做客单价更高的高端周边生意,需要有一定的大 C 和 大大 C 客群的积累。

赚同行的钱:最简单的可以做一些展业资料的积累,自己需要,同行也需要,做成标准化产品售卖就行了,如果想要挑战直播带货、或者卖培训,这类更适合 100 人以上的大团队长,人少了卖不动。

赚保险公司的钱:在线下或者线上积累一定的品牌知名度,可以多出点课程,会有保险公司的人主动找来合作。因为我经常在线上输出,来约稿、来谈产品合作的保险同行就会很多,个人认为,线上做知名度会更容易些。

再说说如果你不是保险从业者,怎么入局这些赚钱机会呢?

1. 做保险人垂直方向的带货:有直播带货经验的团队(估计生财有超级多)只需要研究下这个细分行业即可入局,可以参考保险人职业装、商务礼品等角度,如果是个人,最好有一些保险行业大概常识,去找不同的保险行业团队去做团队合作,成本更低。

2. 如果你是大健康领域的供应商,可以找保险从业者去做渠道分销(也欢迎大家来找我,哈哈),同样是走线下路子更快,找到精准的团队长就可以了(知乎、抖音等各大平台一抓一把)。

3. 如果你是做高端业务的服务商,比如法务税务,财富管理,移民服务等,个人或者小团队从业者,也可以考虑和保险人合作,这里注意需要找做中高端业务的保险人,因为他们手上掌握更多优质的客户资源,且非常精准。同时只要靠谱,保险人也很愿意给客户提供增值服务。

4. 如果是做招募的,其实也适合去关注下保险行业:由于人流动性特别大,保险行业长期有旺盛的招人需求,像我们团队也有招人需求,但我接触下来,能筛选到的靠谱的人才非常少,找来的招募渠道不靠谱的比较多,同样,招人需求是大团队长,或者互联网保险机构的一个痛点需求。

有品牌的大团队大公司,甚至和保险代理公司和保险经纪公司合作,有一些大型保险经纪公司就与一些留学机构、医疗机构合作,提供相应的产品。

5. 有做引流经验的团队或者个人,可以针对保险客群针对性获客,简单的操作是直接卖流量,毕竟转化你们不擅长,但是搞流量你们是好手。

同理,如果引流规模比较大,可以直接和某些大团队长或者保险经纪公司合作,一般他们都愿意花钱获客。

6. 赚保险公司的钱难度高点,小团队打新媒体运营这个点有机会突围,参照鉴锋团队。

最后的最后,我用 @徐蒙徐大爷 的金句做个结尾,如果你觉得一个生意赚不了大钱,思考三个问题:

用户是否可以拓展?

场景是否可以拓展?

需求是否可以拓展?

这篇长文,就是对这三句话的详细解释。

主题测试文章,只做测试使用。发布者:小编,转转请注明出处:https://www.scysmvp.com/fenxiang/2092.html